いつもご覧いただきありがとうございます。

コンスピ広報です。

今回は、YOUTUBEのコンスピリート公式チャンネルにて配信させていただきました

第10回:不動産経営でQOLを爆上げよう!の内容をお送りしたいと思います。

今回のテーマは『キャッシュフローツリー』(前編)

現在すでに不動産経営をされている方、これから検討をされている方、

皆さんに関わるとても大事な収支計算となります。

CPMが収益物件の収支分析・投資分析をする際には、

この『キャッシュフローツリー』を用います。

アルファベットの羅列なので、難しく見えるかもしれませんね。

でも、要するに不動産経営の『収支』であることに変わりはありません。

ただ、できる限り実態を反映して、オーナーライクな視点で捉えようとする点が、

一般的な不動産収支とは全く異なります。

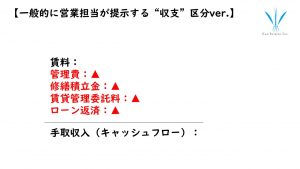

では、一般的な不動産のセールス担当者が出してくる収支がどんなイメージかと言うと…。

分かりやすいので、例は区分にしていますが、

家賃から管理費・修繕積立金、賃貸管理の委託手数料、ローン返済を引いて、

残ったのが『キャッシュフロー』という出し方になっていたりします。

これ、どこに穴があるか、皆さんならお分かりになりますよね?

さて、ではこれをオーナーの立場になって、

実際に起こりうる事象をできるだけ反映させて組み立て直してみましょう

…というのが、『キャッシュフローツリー』になります。

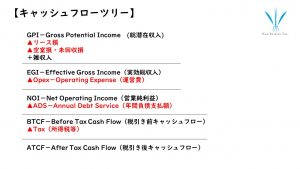

■GPI(総潜在収入)

その物件が満室だった場合に想定される総収入を言います…が、

一般的に言われる『満室想定賃料』とはやや異なります。

仮に現在入居者が付いている部屋でも、現況賃料ではなく、

相場動向などを考慮して、上方修正・下方修正を加えたうえでの想定の総収入です。

ポテンシャルという単語が入っているので、

十分にポテンシャルを発揮できていない場合もあれば、

ポテンシャル以上の賃料が取れてしまっているケースもある、という風に

覚えて頂けるといいかもしれませんね。

それを本来のポテンシャルに合わせて調整したもの、と捉えるとよいでしょう。

あるあるですが、購入時のレントロールでは、新築時から

ずっと住んでいる入居者がいて、他の部屋との賃料差がエグいとか。

その部屋が退去した途端、想定のインカム全体が大きく狂う訳です。

ですので、必ず相場賃料で一年間満室だったら…という『ポテンシャル』で見る考え方です。

そして、GPIから引くのが、

リース損と空室損&未回収損ですね。

▲リース損

これは、GPIに対して実際付いた賃料が

どれだけマイナスだったか?ということになりますね。

GPIで読んだ市場賃料と実際の賃料との差です。

なぜ剥離が起きるのかと言えば、ロケーションだけではなく、

室内の設備や築年数、外観の良し悪し、募集時期など、

市場と剥離する要因は結構あるものなんですね。

当たり前の話ですが。これもきちんと引いておく。

または、将来予測であれば、GPIのマイナス10%までは読んでおく、

のような感じで計算上のマイルールを設定しておいてもいいかもしれません。

▲空室損・未回収損

これはもう読んでそのままですね。

キャッシュフローツリー内では、空室損も当然引きます。

「空きが発生しない年もあるでしょ?」と言われればそうですが、

頻繁に出入りのある年だってあります。

収支を実態に寄せる以上は、ベターケースでなく、バッドケースで読んで

はじめてシミュレーションとして機能すると考えるべきですね。

で、この場合の「空室率」はそのエリアの『稼働空室率』を算入して考えましょう。

稼働空室率は一年間365日のうち、何日間空いている時期があったか?

というパーセンテージですね。

さて、どこを調べれば分かるの?という話ですね。

地場が主体の管理会社であれば、理論上稼働空室率の算出は可能なはずです。

ちなみに、東京都内の居住系物件で4~5%くらいと言われていますね。

また、全国主要都市であれば、IREMが年に

一回調査結果を発表していたりしますので、

私はそれを参考にしていることが多いですね。

ちなみに、空室損には、フリーレントの期間も含まれます。

そして、未回収損。これは見れば分かる通り、滞納による損などのことですね。

時事的に言えば、コロナ禍で数か月間賃料の減額に応じて、

その間何の補償もなく、逸失利益が発生したとすれば、

ここの未回収損に入ることになります。

●雑収入

後は賃料以外の収入をここに加えていきます。

例えば、物件敷地内の自販機収入や屋上のアンテナ基地局の収入などがここに当たりますね。

ここまでで算出されるのが、

●EGI(実効総収入)

ですね。ここは運営費や返済前のキャッシュフローで、

逆にここまでが「収入」のカテゴリー内でのお話ということになります。

さて、ここからは経費(支出)の部分を差し引いていきます。

不動産を運用していくうえでは、経費がどうしても必要になります。

個人的には、株式やその他の投資商品と違い、

「不動産経営」と呼ばれる所以はこのあたりにあると考えています。

持っているだけでランニングがかかってしまう、言い換えれば工夫や努力次第では、

経費を圧縮してキャッシュフローを改善できる可能性もある。

だからこそ「経営感覚」が大切というわけです。

はい、ではEGI(実効総収入)まで出てきて、

その次に差し引くのがその「経費」である、

●Opex(運営費)ですね。

不動産運用上の経費というと何が思い浮かぶでしょうか?

管理会社に支払う建物管理費、賃貸管理費。区分マンションであれば、修繕積立金。

固定資産税に、水道光熱費、法定点検費用、日常清掃費用、

退去があれば当然原状回復工事やリフォームの費用。

賃貸付けの際にかかる広告料(AD)や仲介手数料もOpexになります。

こう見てみると、

不動産運営は維持するためのコストが大きいですよね。

収入のカテゴリーからOpex(運営費)を引いて、

出てくるのが、かなり重要な

●NOI(営業純利益)

となります。

NOIは、「その物件が持つ稼ぐ力」を表しています。

不動産の投資分析をするうえでは、このNOIを多用しますので、

ぜひ覚えておいてください!

続きは次回の後編で!

よろしければコンスピリート公式チャンネルも是非ご覧ください。

チャンネル登録、高評価もよろしくお願いします!

それでは、コンスピ広報でした!

このブログを書いた人

コンスピリート広報

自社の認知度、ブランド力を向上するために社内、社外に向けて情報発信をしています。市場、競合、自社の調査や分析からリーチ方法を明確化しプロモーション活動を行います。