いつもご覧いただきありがとうございます。

コンスピ広報です。

今回は、YOUTUBEのコンスピリート公式チャンネルにて配信させていただきました

第13回:不動産経営でQOLを爆上げよう!の内容をお送りしたいと思います。

今回のお題はこちら。

「不動産の譲渡所得にかかる税金」です!

不動産を売ることなく持ち続ける…という方も当然いると思いますが、

どこかのタイミングで売却するという選択肢も必ずやってきます。

最近は特に不動産価格の上昇もあって、売りのポジションを取る方も多いのではないでしょうか。

そこでぜひ知っておいて頂きたいのが、不動産売却にかかる「譲渡税」です。

何となく「そういうのがかかるらしい」、とは知っているなんて方も多いと思います。

ただ、皆さんとお話をしていると、意外と税額の算出方法に誤解が多いなというのが正直なところです。

そもそも便宜上「譲渡税」という呼び方をしていますが、

実際に「譲渡税」という税目があるわけではなく、

あくまで譲渡所得に対する「所得税」と「住民税」を支払うということになります。

つまり、売却することによって所得が発生、それに対して課税されるというわけですね。

ここまでは通常の所得税や住民税と同じ感覚なので、分かりやすいと思います。

ただ、ここで誤解が多いのは「所得=儲け」の考え方について、です。

当初購入時にローンを利用せず、現金購入をしている方の場合は、

入ってきた金額=所得というのは理解しやすいと思います。

では、ローンの残債がある場合はどうでしょうか?

皆さんとお話をしていると、売った金額から売却に掛かる諸経費を支払って、さらにローンを完済する。

ここで残った金額が「所得=儲け」と解釈している方が多いようですね。

確かに、実態的にも感覚的にもその考え方で残った金額を「所得=儲け」と考えた方が

しっくりきますし、実感値としてもその方が「儲け」のように感じるはずです。

でも、実際はここに誤解が生じていることが多いんですね。

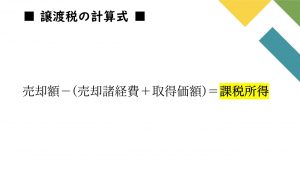

では、実際の譲渡税算出の計算式を見て見ましょう。

売却額-(売却諸経費+取得価額)=課税所得

これが算出に用いる計算式です。

書籍やサイトによって、表記方法はバラバラだったりしますが、

要は「売れた金額から、売却に掛かった経費と当初購入したときの金額を引いて、

残った金額が課税所得」ということを言っています。

ここで出てきた課税所得に規定の税率を掛けたものが、支払う税額となるわけですね。

では、どこに誤解があるのかというと、ここ。「取得価額」のところです。

取得価額=当初購入した金額のこと…なのですが、

これそのまま買ったときの金額ではなく、

その不動産の保有期間中の減価も加味しなければならないんです。

収益物件の場合は確定申告をしているため、毎年の減価が割と分かりやすいのですが、

自宅不動産を売却される際も同じ考え方になります。

つまり、この取得価額は購入したときの金額そのままではなく、

「簿価」であるということになります。ここが誤解の元です。

これだけでは分かりにくいので、簡単な計算例で見てみましょう。

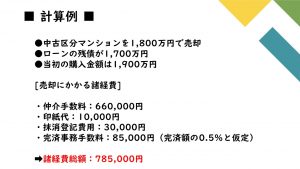

例) 仮に中古区分マンションを1800万円で売却したとします。

完済しなければならないローンの残債を1700万円と仮定。

売却諸経費は仲介手数料、印紙代、抹消登記費用、完済時の事務手数料とします。

この不動産を当初購入したときの金額は、1900万円だったとしましょう。

売却時の諸費用はこんな感じです。

・仲介手数料660000円

・印紙代10000円

・抹消登記費用30000円

・完済時の事務手数料85000円(完済額の0.5%想定)

・諸経費総額785000円

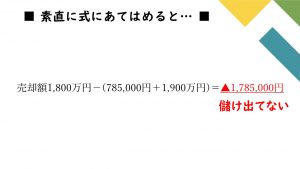

売却額1800万円-(785000円+1900万円)=▲1785000円

式に当てはめるとこうなるわけで、儲け出てないじゃん!ということになりますね。

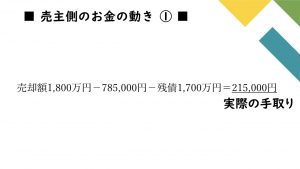

さらに、売主の実際のキャッシュを追ってみますと、

1800万円-785000円-ローン残債1700万円=215000円

という感覚だと思います。

この215000円に課税されるんじゃないの?と。

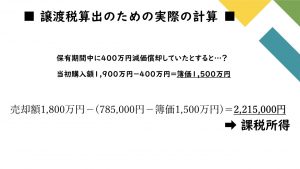

では、実際に譲渡税を計算してみますと、仮にこの不動産を保有している間に、

減価償却で400万円落としていたと仮定します。

これを反映して計算しますと、

売却額1800万円-(785000円+簿価1500万円)=2215000円

儲けが出ている「扱い」となります。

課税所得は2215000円で、ここに税率を掛けて、譲渡税額が出てくると。

そして、税率にも一つポイント!

不動産の売却・譲渡の場合、取得から5年経過しているかいないかで、税率が異なります。

5年以下の場合は短期譲渡で39.63%、5年以上の場合は長期譲渡20.315%となります。

所有年数によって実に倍近く税率が違うんです。で、何がポイントかというと「取得から5年」という点。

これ、正確に言うと引き渡しベースの5年ではないんです。どういうことかというと、

2016年4月に取得した不動産を、2021年6月に売却しました、と。

確かに引き渡しベースで考えると、5年2ヶ月経っているので、

税率の低い長期譲渡になるよね…?と。

ただ、正確には「不動産を売却した年の所属する1/1時点で、

取得から5年経過しているかどうか」という規定なんです。

つまり、前例でいくと、取得から5年経ったという目算で売却しても、

2021年1/1時点ではまだ5年経過していないので、短期譲渡が適用されます。

このタッチの差で税率が倍近く変わるということです。

ここも一つ誤解している方が多いなと感じるポイントなので、ぜひ押さえておいてください。

では、計算例に戻りましょう。

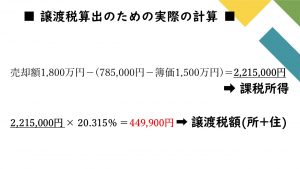

売却額1800万円-(785000円+簿価1500万円)=2215000円

今回は長期譲渡だとして、20.315%を課税対象2215000円に掛けて、449900円が税額となります。

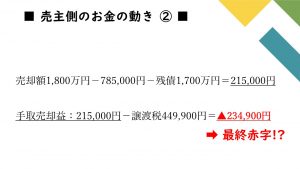

次に、実体上のお金の動きに当てはめてみると、

1800万円-785000円-ローン残債1700万円=215000円-譲渡税449900円→▲234900円

ということになるんですね。

ローンの残債払ってどうにかプラスで手仕舞いと思ったら、

譲渡税納付でマイナスで手仕舞に一変してしまう。

この計算でいくと、残債がもっと残っている場合、そもそもマイナスで全く所得が出ていないのに、

譲渡の計算をしたら、納税になっているなんてこともあり得るんですね。

ここ、本当に重要な知識なんですけど、ご存知ない方が結構いる印象です。

これをご覧になっているオーナーさんの中にも、

「買い取ります!」

「お持ちの物件を欲しいと言っている買主さんがいます!」

みたいなダイレクトメールや、案内が来るかと思うんですが、こうした業者さんで、

譲渡税まで読んだうえで売却の勧誘をされている会社はほとんど見たことがありません。

それを言うと売ってくれないから敢えて言わないのか、

そもそもその営業担当が譲渡損益の計算をご存知ないのかは分かりませんが、

せっかくの売却、利益確定の機会、マイナスで手仕舞とならないよう、

お気をつけ頂きたいな、と思います。

よろしければコンスピリート公式チャンネルも是非ご覧ください。

チャンネル登録、高評価もよろしくお願いします!

それでは、コンスピ広報でした!

このブログを書いた人

コンスピリート広報

自社の認知度、ブランド力を向上するために社内、社外に向けて情報発信をしています。市場、競合、自社の調査や分析からリーチ方法を明確化しプロモーション活動を行います。