令和5年10月より、インボイス制度が導入されます。

消費税率が10%に引き上げられ、8%と10%の両方の消費税率が適用されていることにも慣れてきていると思いますが、インボイス制度は、この消費税の改正に関わる新しい制度です。今回はインボイス制度の概要や、新制度への具体的な対応方法について解説します。

さまざまな手続きが必要になる場合がありますので、早いうちに準備しておくことをお勧めします。

インボイス制度とは

インボイス制度の正式名称は「適格請求書保存方式」といいます。

帳簿を適切な方式で記載し、帳簿と要件を満たした適格請求書をきちんと保存しておくことが、仕入税額控除の要件となるという制度です。

この制度を理解するために、消費税のしくみを簡単におさらいしてみましょう。

消費税の仕組み

消費税は、消費者が税務署に直接納めているのではなく、物品・サービスの提供を受けた事業者に代金ととともに支払っています。事業者は、消費者から預かった消費税を申告して税務署に納税しているのです。

このとき事業者は、原則として、売上によって受け取った消費税から仕入によって支払った消費税を差し引いた金額を申告納税します。同じ商品に二重に消費税がかかってしまうのを避けるためです。

仕入税額控除の仕組み

消費税の計算において、仕入れのために支払った消費税を差し引くことを仕入税額控除といいます。

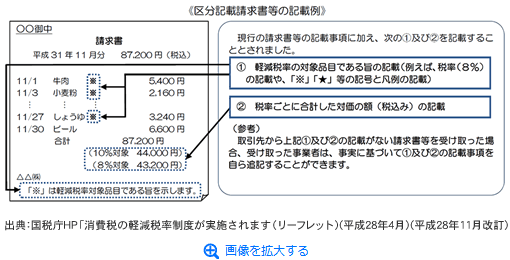

その仕入税額控除をするためには8%・10%を適切に区分して帳簿をつけ、税率等が正しく記載された請求書等を保管しておく必要がありました(区分記載請求書等保存方式)。

この請求書について、発行できる事業者と記載事項についてのルールを変更したものがインボイス方式です。

課税事業者と免税事業者

消費税は納税義務がある課税事業者と、消費税を消費者から受け取っても納税する必要のない免税事業者があります。

個人の場合前々年度、法人の場合前々事業期間の課税売上高が1,000万円を超えるなど一定の場合には、課税事業者となるため消費税を申告する必要があります。

課税売上が少なく免税事業者と判定される場合であっても、届け出によって課税事業者となることは可能です。海外売上の比率が大きいなど、支払消費税が受取消費税を上回っているために消費税還付を受けられる場合があるからです。

次回は「インボイス制度 適格請求書の内容」についてご紹介します。

コンスピリートでは不動産管理会社の視点で、サイト内に学べるコンテンツを豊富に取り揃えております。

このブログを書いた人

コンスピリート・ブログライター

コンスピリートの公式ブログライターが

不動産に関するお役立ち情報をお届けします。