感谢您访问我们。

这就是阴谋公共关系。

此次是在YOUTUBE CONSPIRIT官方频道上发布。

第22集:通过房地产管理提高生活质量!我想把内容发给你。

本次Conspi频道的主题是“本想节税却盈余破产!?让我们来了解一下死十字架吧”。

这次我们要讨论的是“死十字”!

如果你从事房地产管理工作,你可能至少听过这个词一次。

其实我对此了解不多!有些人可能会这么说。

今天我想解释一下“死十字”这个重要的词。

那么让我们开始吧!

“有节税的效果!”

如果一居室投资房产的销售代表曾经告诉过您这一点,

我确信有不少。

我并不是说这次演讲中的一切都是错误的......但是,

基本上,如果您购买房地产只是为了“节税目的”,

这是一个错误,你已经出局了。

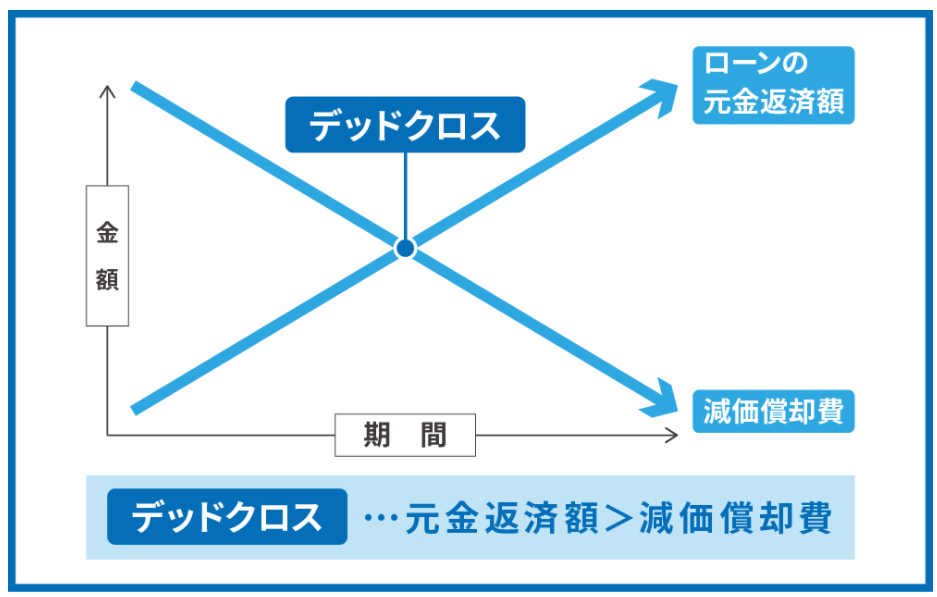

这背后隐藏着一种称为“死交叉”的情况。

首先我们来看看“死十字”这个词的含义。

什么是房地产中的死叉?

这是指贷款本金偿还金额超过折旧费用的情况。

即使只解释这个定义,

确实很难理解,不是吗?

非常粗略地总结一下,

“尽管我们每个月都以负余额运营,

您最终的纳税申报表上将会出现盈余。”它可以改写为

换句话说,即使没有现金流,

从账面上看,这是盈利,

这意味着您必须纳税。

“呃?有这种事吗?”

你甚至可能听到有人说,

如果您有分割所有权或一房投资的经验,

我相信你以前经历过。

为了理解这一点,

从根本上来说,房地产管理中的“实际账户变动”,

和书本上的动作有区别,

你需要记住这一点。

重点是

这就是“折旧费用”。

房地产建筑物有

它不会在购买时一次性全部支出,

根据使用寿命,

费用通过将其分为多个年份来记录。

这就是“折旧费用”。

折旧费用是

不涉及任何实际费用,

可以将其记录为簿记费用,

这就是所谓“节税效应”的关键。

顺便说一句,使用寿命取决于建筑物的结构。

是这样的。

钢筋混凝土建筑:47年

钢筋混凝土建筑:47年

重型钢结构:34年

木结构:22年

划分到这个时期,

让我们每年将建筑物的折旧部分记录为费用。

就是它。

那么,为什么这会导致死叉呢?

建筑物分为“主体”和“设备”。

设备自新建之日起 15 年内折旧。

因此,在短短的15年时间里

由于我们将折旧资产记录为费用,

当您第一次购买该房产时,您将能够对其进行大幅折旧。

然而,一旦过了这一步,

可记录为费用大幅减少的折旧费用,

这就是账簿上出现盈余的方式。

另外,就二手房产而言,

由于上述使用寿命减去建筑年龄,

死交叉发生之前的时间会更短。

除了折旧费用减少外,

导致死交叉的因素有:

・可计入费用的贷款利息部分将会减少。

这个也可以提一下。

以房地产管理为例,

在贷款支付中,

主要部分不被视为费用。

另一方面,利息(借款利息)可以记录为费用,但是

无论还款方式是等额本息法还是等额本息法,都是如此。

可记录的金额逐年减少。

这也是“死叉”发生的原因之一。

特别是在所有权分割的情况下,

如果您是贷款购买的,

我认为现金流充足的情况很少。

因此,首先实现盈余后的所得税缴纳资金为

以现金流融资的思路

有相当多的业主没有。

尽管每月余额出现亏损,

如果这意味着通过赚取利润来纳税,

这可能会导致接近所谓的“盈利破产”的情况。

然而,死十字

除了通过贷款购买创收房地产之外,

事实是,这几乎是不可避免的。

重要的是

・节税效果不会永远持续。

・确保企业盈利时的现金流量超过纳税来源

这是我的理解。

正如我在一开始提到的,

如果您购买房地产的目的只是“节税”,

这种持有方式已经过时了。

然而,近两三年来,

只有在确定年收入会异常高的情况下,

短期内利用节税优势,

此后,税款将根据盈余在现金流量内缴纳。

如果您的计划是全额支付您的费用,

就我个人而言,我认为这是真的。

来自一个在这方面完全失去逻辑感的销售人员。

如果系统提示您说“这将为您节省税款!”,

你可能要小心一点。

了解房地产管理

如果你喜欢共谋官方频道还请您看一下。

请订阅频道并给我们高评价!

那么,这就是 Conspi PR!

写这个博客的人

共谋公共关系

我们在内部和外部传播信息,以提高公司的知名度和品牌力。我们根据市场、竞争对手和公司的研究和分析,明确影响范围的方法来开展促销活动。