感謝您造訪我們。

這就是陰謀公共關係。

此次是在YOUTUBE CONSPIRIT官方頻道上發布。

第13集:透過房地產管理提高生活品質!我想把內容寄給你。

這次的主題就到這裡了。

“房地產資本利得稅”是!

我確信有些人想保留自己的房地產而不出售它。

在某個時候總會有出售的選擇。

最近,尤其是隨著房地產價格的上漲,很多人可能會做空。

您應該注意的是對房地產銷售徵收的「轉讓稅」。

我想有很多人都知道“這種事情似乎要花錢。”

但說實話,當我與人交談時,我發現人們對於稅額的計算方式存在著令人驚訝的許多誤解。

首先,為了方便起見,將其稱為「轉讓稅」。

實際上並沒有一個稅項叫“轉讓稅”,

僅用於資本利得“所得稅”和「住戶稅」這意味著您將付費。

換句話說,銷售產生收入,然後繳稅。

我認為這很容易理解,因為到目前為止,它與常規所得稅或居民稅是相同的感覺。

然而,這裡存在著許多誤解。就是“收入=利潤”這是關於思考的方式。

如果您在首次購買時使用現金而不是使用貸款購買,

我覺得很容易理解,你收到的錢=收入。

那麼,如果您有貸款餘額怎麼辦?

當我和大家交談時,我發現從銷售價格來看,我會支付與銷售相關的各種費用,然後全額還清貸款。

許多人似乎將這裡剩下的金額解釋為「收入=利潤」。

當然,無論是現實上還是直觀上,基於這種思維方式,最好將剩餘金額視為「收入=利潤」。

這是有道理的,就實際價值而言,應該感覺你賺了更多的錢。

但,這裡面其實有個迷思常這是正確的。

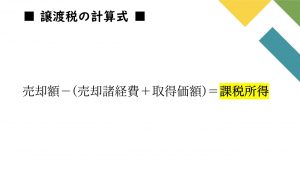

現在,我們來看看轉讓稅的實際計算公式。

銷售額-(銷售費用+收購價款)=應納稅所得額

這是用於計算的公式。

表示方法可能因書籍或網站而異,但是

重點是「從銷售金額中減去銷售成本和原始購買價格。

剩下的金額就是應稅收入。”這就是我所說的。

這裡獲得的應納稅所得額乘以規定的稅率來決定應繳納的稅額。

那麼,誤會就出在這裡。“收購成本”就是這樣。

收購價格=原收購金額...

這不是你買的時候的價格

您還必須考慮財產持有期間的折舊。

就創收財產而言,年度折舊相對容易理解,因為要提交最終報稅表。

同樣的想法也適用於出售您的房產。

也就是說,這個收購價格與購買時的金額不一樣,

這意味著它是「帳面價值」。這就是誤解的由來。

這本身很難理解,所以我們來看一個簡單的計算範例。

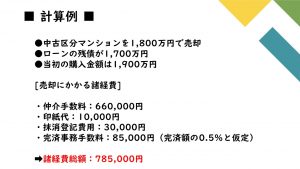

例)假設以 1800 萬日圓的價格出售二手公寓。

假設必須償還的貸款餘額為1700萬日圓。

雜項銷售費用包括經紀費、印刷花費、註銷登記費、完成時的管理費。

假設該房產的原始購買價格為 1,900 萬日圓。

銷售時的費用如下。

・經紀費66萬日元

・印章費 10,000 日元

・刪除登記費30,000日元

・全額繳交時的手續費:85,000日圓(假設為全額金額的0.5%)

・雜費合計:785,000日元

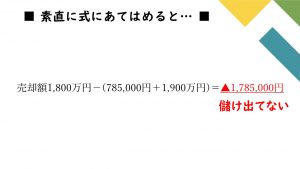

銷售額1800萬日元-(785,000日元+1900萬日元)=▲1,785,000日元

如果你將它應用到公式中,它會看起來像這樣,所以你不會賺到任何錢!這就是它的意思。

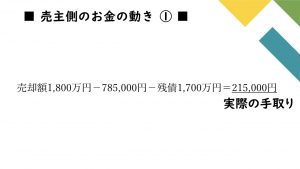

此外,如果我們看看賣家的實際現金,

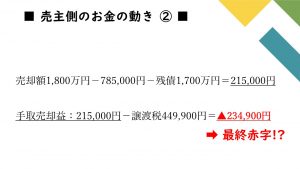

1800萬日元 - 785,000日元 - 貸款餘額1700萬日元 = 215,000日元

我想就是這樣的感覺。

這215,000日元不會被課稅嗎?和。

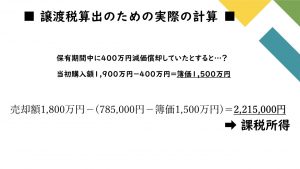

現在,讓我們實際計算轉讓稅。假設您擁有這處房產,

假設您因折舊損失了 400 萬日圓。

考慮到這一點,我們得到

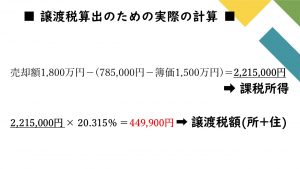

售價1800萬日元-(785,000日元+帳面價值1500萬日元)=2,215,000日元

它將被“視為”您正在盈利。

應稅所得為2,215,000日元,乘以稅率即可得出轉讓稅金額。

還有一點是稅率!

出售或轉讓房地產時,稅率會根據購買後是否經過五年而有所不同。

期限在5年及以下的,短期轉讓稅率為39.63%;期限在5年及以上的,長期轉讓稅率為20.315%。

事實上,稅率根據所有權年限的不同而變化近一倍。關鍵是從收購之日起需要5年時間。

準確地說,這並不是一個以交付為基礎的五年期限。我的意思是,

2016年4月購買的房產已於2021年6月出售。

確實,按交期算,已經5年2個月了,所以

這將是低稅率的長期轉移,對嗎?和。

然而,確切地說「截至房產出售當年 1 月 1 日,

收購後是否已過5年這就是規則。

也就是說,根據先例,即使你在收購五年後出售,

截至2021年1月1日,尚未過去五年,因此適用短期轉讓。

這種接觸上的差異幾乎可以使稅率增加一倍。

這是我覺得很多人誤解的一點,所以請記住這一點。

現在讓我們回到計算範例。

售價1800萬日元-(785,000日元+帳面價值1500萬日元)=2,215,000日元

假設這是長期轉移,則應稅金額2,215,000日圓乘以20.315%,得出稅額為449,900日圓。

接下來,如果我們將其應用到貨幣的實際流動中,

1800萬日元 - 785,000日元 - 貸款餘額1700萬日元 = 215,000日元 - 轉讓稅 449,900日元 → ▲ 234,900日元

這就是它的意思。

我以為我可以以某種方式還清貸款的剩餘餘額並以積極的結果結束它,

由於繳納轉讓稅,完全轉為清算,結果為負。

照這個計算,如果欠債多了,本來就是負數,根本就沒有收入,

如果您計算轉帳金額,您最終可能需要繳稅。

這是非常重要的知識,但我的印像是有相當多的人不知道它。

正在查看此內容的業主中,

“我會買!”

“有買家想要你擁有的房產!”

我認為您會收到這些公司的某種直接郵件或訊息。

我很少見過一家公司在沒有仔細閱讀轉讓稅的情況下就招攬出售。

我這麼說他們就不會賣了,那你為什麼不說呢?

我不知道銷售人員是否首先不知道如何計算資本收益和損失,但是

這是賣出並獲利的絕佳機會,這樣您就不必因負面結果而平倉。

我認為你應該小心。

如果你喜歡共謀官方頻道還請您看一下。

請訂閱頻道並給我們高評價!

那麼,這就是 Conspi PR!

寫這篇部落格的人

共謀公共關係

我們在內部和外部傳播訊息,以提高公司的知名度和品牌力。我們根據市場、競爭對手和公司的研究和分析,明確影響範圍的方法來進行促銷活動。