感謝您造訪我們。

這就是陰謀公共關係。

此次是在YOUTUBE CONSPIRIT官方頻道上發布。

第17回:不動産経営でQOLを爆上げよう!我想把內容寄給你。

コロナ禍でも価格の高騰が続いているマンション。

それでも、依然として引き合いは強いようで、ご購入を検討されている方も多いかもしれませんね。

というわけで、今回は殆どの方が不動産購入時に利用されるであろう、ローン。

その返済方法についての基本的なお話です。

収益用の不動産を購入する際にも、もちろん住宅ローンにも関係するお話になりますので、ぜひ基礎からおさらいをしてみてください。

ローンの種類

ローンは、返済方法によって二つの種類に分けられます。

それが「元利均等方式」と「元金均等方式」の2種類です。

たった一文字違いですが、中身はだいぶ異なりますので、それぞれ見ていきましょう。

元利均等方式とは?

まずは「元利均等方式」です。

こちらの方式でアパート融資や住宅ローンを受けている方も多いのではないでしょうか?

元利均等方式は、名前の通り借り入れをした金額=元金と、借り入れした金額に対して発生する利息を合わせて均等に返済していく方法になります。

その特徴は、毎月の返済額が常に一定になるという点です。

極端な話をすれば、借入期間中に一度も金利に変動がなければ、1回目の返済額と30年後の返済額は同額というわけです。

したがって、返済金額が一定であるとの特徴から、比較的返済計画が立てやすく、利用者も多い返済方式となります。

一般的な収益物件の購入においては、ノンバンクがほぼ元利均等方式を採用していることが多いものと思います。

但し、返済額が一定ということは、金利上昇時には、同一金額内の元金と利息の割合を変動させて調整が入るため、極端に言えば、猛烈に利息が上がると、返済額のほとんどが利息になってしまうこともあり得ます。その場合元金が減りませんので、完済時に一括支払いといった可能性もゼロではありませんので、そこはご注意を。

元金均等方式とは?

次に「元金均等方式」の特徴です。

借入元金にあたる金額を、返済期間で均等に割り、さらにその残高に応じた利息を上乗せした金額を支払う返済方法になります。

毎月の返済金額は、元金部分の残高に対応した利息額が上乗せされますので、残高が減ることで利息額も減っていきます。

返済開始時に返済額が最も高くなり、将来の返済額が経年で少なくなるのが特徴となります。

「元金」の返済額は毎月一定ですが、利息の返済額は借入残高によって異なるため、毎月の返済額は変動します。

元利均等返済と比較した場合、最初に支払う金額の負担が大きくなるため、返済比率やその他の条件も上がってしまうため、元利均等に比べ融資額が低くなってしまうといった側面もあります。

一方で、元金部分の減りが早いことから、総支払金額は元金均等の方が圧倒的に少なくなります。

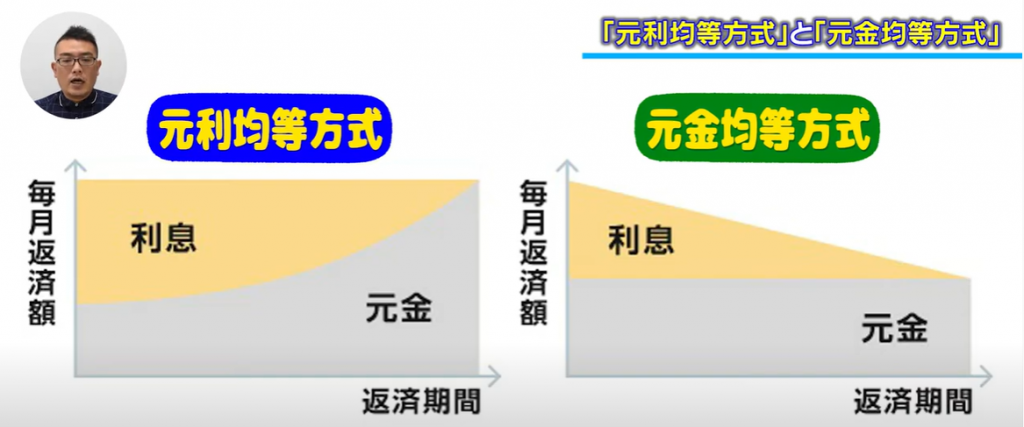

図解してみよう

それぞれの特徴を押さえたうえで、次に双方を図解してみましょう。

左側の図が「元利均等」です。

支払開始当初は、元金よりも利息部分の割合が断然大きく、次第に元金部分が増えています。

対して右側の図「元金均等」は、元金部分が返済終了時まで一定となり、ほぼ四角い形で表されます。

よく「どちらがお得か」といった議論を見掛けますが、総返済額を落とすことを「お得」とするなら、元金均等方式に軍配が上がります。ただしライフサイクルや計画に応じて選択するのが一般的な考え方になります。

ローンの返済方式の選択は非常に重要なところになりますので、住宅購入をお考えの方はきちんと学習をされてから、選んで頂ければと思います。

了解房地產管理

如果你喜歡共謀官方頻道還請您看一下。

請訂閱頻道並給我們高評價!

那麼,這就是 Conspi PR!

寫這篇部落格的人

共謀公共關係

我們在內部和外部傳播訊息,以提高公司的知名度和品牌力。我們根據市場、競爭對手和公司的研究和分析,明確影響範圍的方法來進行促銷活動。